比寒流還冷的房地產市場 將造成2030年新屋的奇貨可居

房子到底什麼時候下跌呢?

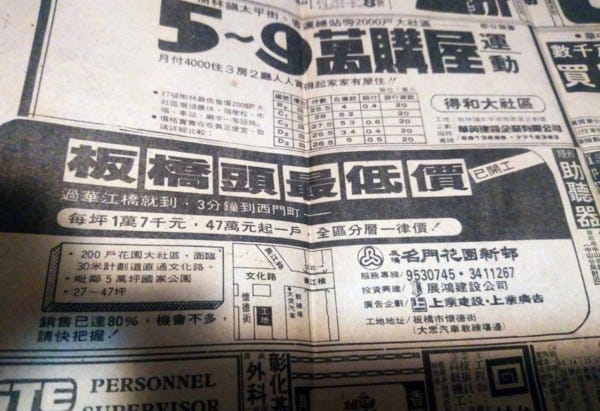

▲民國68年我出生那年板橋一坪17,000元起。

如洗三溫暖一樣的房地產市場

2023年房產銷售新制讓房屋預售屋合約不能轉約的限制下,加上總統選舉的不確定因素,房地產幾乎冷了一整年,當時新青安政策剛開始,我一直推薦年輕人趕快去看房子,這是買方看房很舒服的一段時間。

2024年初總統選舉完不確定因素結束,新青安政策真正發酵,預售屋快速般上漲,到處都是搶屋熱潮,熱絡到央行總裁楊金龍看不下去,在9月14日推出史上最強的打房政策,包括第二屋只能貸款5成,第三屋只能貸款3成,超過豪宅線的房子只能貸款3成。

銀行本身也接近房屋貸款的滿水位,主動提高貸款利率、甚至直接拒貸,讓購買房子最重要的水流斷掉,除了新青安首購族以外,要買房子都比以前困難許多。

從投資的角度來看,購買房子也失去了最大的優勢,以前可以貸款八成,等於開四倍的槓桿成數,現在首購外貸款最多五成,等於槓桿只剩下一倍,加上房屋單價高,一間新台幣1500萬元的房子,原本頭期款只要300萬,現在要到750萬,那也不是隨便有人可以拿出來的現金水位。就算拿得出來從資產配置的角度來看也都不划算了。

這個史稱「金龍海嘯」的央行控管房地產資金的政策,這次真的奏效了,不論是中古屋或是預售屋市場,從10月開始每個月的交易量都是腰斬再腰斬。還沒買房的人都在期待一件事,房屋價格什麼時候會有明顯下跌?

PTT房版名人mfcke給我的啟發

房市到底要怎麼走?這段時間我也只能靜觀其變,直到聽到PTT房版名人mfcke的Podcast後,又讓我更加理解台灣的房地產,mfcke講得內容雖然很有料,但是每集都狂噴髒話和垃圾話,如果不好好整理起來,一定會淹沒在這些碎嘴之中,因此整理出以下想法,當然包括我自己原有的認知:

需求:人們要的是有服務功能的房子(aka新房)

台灣人對房屋的需求,我先把少子化和不想和上一代一起住兩種因素抵銷掉。最重要的重點是,因為現代社會的進步,房子的本質已經從純硬體提升到「硬體+服務」的產品。

除了防震以外,如果你是一位聰明且忙碌的現代城市人,你會有以下需求:

更大的用電安培:家裡有很多讓自己更方便舒適的電器:冷暖氣、洗碗機、電熱水器、IH爐、廚餘機、烘衣機、瞬冰熱水機、電動升降桌以及N個螢幕,甚至是電動車的充電樁,你家所需要的用電安培數一定遠高於過去。

幫你收包裹:想買什麼東西就上網買,但買的東西如果大一點就不能寄到便利商店,永遠都在跟無流喬收貨時間,但上班就是忙啊,光想就覺得麻煩。郵局的掛號則更麻煩,因為郵局不像便利商店容易出現在上下班的動線上,要特地去一趟就又會跟其他的事情競爭時間。

幫你丟垃圾:其實一個禮拜追一次垃圾車沒什麼了不起,但痛苦的時追垃圾車的時間和上班的時間卡死了,和朋友聚餐的時間卡死了,和自己進修的時間卡死了,這時如果有一個隨時可以丟垃圾的地方就好了。

坐電梯:其實走幾層樓也沒什麼了不起,但如果去Costco買東西回來還要爬好幾層就覺得痛苦,有帶小孩上下班娃娃車就覺得痛苦,自己受傷要爬樓梯就覺得痛苦。

不塞車:城市裡的紅綠燈多又久,在台北街頭動不動就賞你一個99秒的等待,加上無情的雨天的時候,整個城市塞成停車場,如果住家旁邊就有一條捷運、就算是擠沙丁魚還是可以不塞車的準時將你送到工作場所。而且捷運具有網絡效應,未來每家一個捷運站、一條捷運線,所有站點的價值都提升了。

說穿了就是城市忙碌的性質讓時間具有壓迫性,某個時間內有不可被取代要做的事情,被排擠的另外一件事情就讓服務去解決。

當然除了房屋個體需求外,房子還有區域需求,包括高速公路、快速道路、醫院、學校、公園、商店等機能,這個部分我以後再另開一篇文章說明。

供給:就算建商全力蓋房 全台平均屋齡仍無法下降

想要得到上述功能的房子,就得需要新房才能支持,但目前全台灣的平均屋齡為31年,以城市為目標的六都為30年左右(鉅亨網):

六都平均屋齡在 30 年上下,平均屋齡最年輕為桃園市 26.6 年,全桃園市僅 34.4% 的住宅屋齡超過 30 年;台中市及新北市平均屋齡逼近 30 大關,台中市 28.7 年、新北市 29.9 年;台北市平均屋齡 36.2 年,不僅是六都屋齡最高的,全台住宅平均屋齡最高排行第五高。

而台南市及高雄市的住宅也有偏老現象,台南市平均屋齡 33.2 年,有 50.7% 的住宅屋齡超過 30 年,高雄市住宅平均屋齡 31.9 年,全市有 51.6% 的住宅超過 30 年

意思是以六都2022年目前782萬戶、平均30年屋齡來算,每年要新建26萬戶房子平均屋齡才不會上升。

然而2022年是全台住宅開工量歷史最高的一年,開戶數也僅有145,647戶而已,完全無法制止台灣平均屋齡的下降。

從個體經濟的角度來看,需求和供給完全對不上來,我想直指一個結論,央行目前的房市貸款控管政策只是一個止痛藥而已,只能抑制人們買房的行為,並不會解決真正的用房需求問題。

而且這個政策還有一個不好的副作用,讓所有的建商縮手,讓新古屋的擁有者縮手,讓供給更少。如果這個政策如同嗎啡一般的永遠打下去,讓造成的結果就是台灣大部分人民住在功能不佳的房子內。

結果:2030-2032年的新房將會稀有又昂貴

因為央行政策造成房市急凍的原因,建商2025-2026年的推案量一定少,如果政策沒有大改變的話,建商完工3-5年計算2030-2032年間落成的新屋將會少得可憐,稀有的新屋將會非常昂貴。

有趣的是,因為房市急凍,除了一線建商以外(潤泰、國泰、大陸建設、華固…etc),2025年新推案的預售屋一定不會比2023年末到2024年間的價格還要貴,而且還會有一堆讓利行為,我們以1500萬的房子來推算:

優付簽約訂金,從10%降到5-7%:除了降低買家自備款外,以1500萬的房子計算通膨折現大約折0.5%總價(自備款150>75,75萬的通膨折現為7萬)。

送家電(冷氣、洗碗機、新風機、全熱交換機等):大約可省15萬-30萬等,算15萬大約折1%總價。

折車位價格:房屋每坪單價不下降,但調降車位價格,每個車位折15萬的話,約折1%總價。

送裝潢(天花板、窗簾、設計費等):這個折最大,幾乎每坪可以折5-10萬不等,保守計算每坪折5萬就等於折8%的總價。而且這個還能加裝潢的費用包進未來的貸款內。

如果以2025年下半年購買的1500萬預售屋,價格等同於2024年上半年的預售屋,把上述的折價都算進去,大概已經便宜到10%的價格,最少也省了3%的總價。

不僅如此,如果2025-2027年落成的房子是供給量最高的房子、2030-2032年落成的房子是供給量最低的房子,2032年的稀缺會更高、價格會更好。

以「屋齡修正原則」的角度來看,每多1年的屋齡就修正2.5%的總價,5年屋齡的價格的差距約為13%,實務上不會差那麼多,但如果這個稀缺性成立的話,那真的有機會有這樣的差距。

以最大可能性來計算,當你在2025-2026年取得的預售屋,並在2030-2032落成的話,而且價格等同於2023末到2024並取得上述優惠,那之後會大價差將會落在23.5%(10%+13.5%)。

因此我認為2025年518檔期將是很好的看屋時間點,最好329檔期就去看,5年後將會有很好的收穫。不過以上前提都在於你擁有首購資格,否則槓桿率還是差太多了。

雙北的One More Thing

2025-2027年雙北將會迎接新一波的捷運路線,包括:

造福北大特區的三鶯線

造福中和萬華的萬大線一期

造福南港的廣慈站

而2032年台北捷運將會有另一波的大升級,包括:

環狀線南北東路網完成

民生汐止線完成

基隆線完成

到時候雙北的捷運網路效應會更強,可以思考未來哪個站點附近的房子具有最強的功能升級。我個人認為中和、徐匯中學、頭前和頂埔都很上升有潛力,當然如中和目前已經非常昂貴了。

顯二應用長效價值:每月看一次總經數據能助於自己看到五年後

供給需求確立後,我每個月會固定檢查以下數據,來看看對台灣房市是幫助和打擊:

台灣超額儲蓄:2019年為2.23兆、到2024年的預測值已經高到4.21兆。台灣人有沒有錢還是關鍵。

美國貨幣供給量M2(貨幣、硬幣、銀行儲蓄存款、貨幣市場共同基金餘額):代表全球資金是放寬還是緊縮,也可看作一種通膨指標。

央行利率:利率決定貸款利率,對應到購買房屋成本。

央行其他政策:每季一次的央行理監事會議,都會有對應下一季的政策。

https://realestatehub.jsl.com.tw/topic/architecture

甲山林把餘屋庫存整理在一個銷售中心賣,強調本文中的讓利,並在FB上拍影片做廣告,這是一個代銷房仲化的做法還滿新潁的。

據新北市統計,至去年11月中,共核准587件危老舊重建案,其中220件基地坪數小於100坪,占比37%,最小基地面積僅14坪。

>>>所以市區中的大基地建案,有其稀缺性